Gabon – Henri-Claude Oyima : « Aucun pays ne s’est développé grâce à un programme du FMI »

Aux commandes de BGFIBank depuis trente-quatre ans, Henri-Claude Oyima décrypte la stratégie du premier groupe bancaire d’Afrique centrale.

Henri-Claude Oyima, fondateur du Groupe BGFI Bank. © Eric Larrayadieu pour JA

Gabon : enfin la relance ?

Si les récents remaniements au sein du cabinet présidentiel et du gouvernement ont inquiété les uns et déconcerté les autres, ils ont aussi et surtout clarifié la situation au sommet de l’État : un an après son AVC, Ali Bongo Ondimba est bel et bien de retour aux commandes de l’exécutif et dicte le tempo.

Après une phase d’expansion géographique, puis un repli macroéconomique dans une zone Cemac affectée par la chute des cours du pétrole, BGFI planche sur son nouveau plan de développement (2021-2025) et sur son entrée en Bourse.

Observateur averti de l’économie, président de la Confédération patronale gabonaise (CPG) de 2003 à 2013, Henri-Claude Oyima, 63 ans, analyse également pour Jeune Afrique la situation économique du Gabon et celle de la Cemac, de l’efficacité (douteuse) des politiques économiques aux investissements étrangers (moins efficaces qu’on ne le croit).

Jeune Afrique : BGFIBank prévoit une introduction à la Bourse des valeurs mobilières de l’Afrique centrale (BVMAC). Dans quel objectif ?

Henri-Claude Oyima : Je préside depuis juillet le conseil d’administration de la BVMAC, la nouvelle Bourse unifiée d’Afrique centrale [issue de la fusion des places de marché de Libreville et de Douala]. Il est important de donner l’exemple. Par ailleurs, nous lancerons l’an prochain notre plan stratégique 2021-2025, et nous voulons diversifier les sources de son financement. Nous céderons une part minoritaire (15 % à 20 %), probablement au second semestre de 2020.

Combien espérez-vous lever ?

Nous n’avons pas limité les besoins, mais notre développement se fera par des implantations nouvelles ou par des acquisitions en Afrique centrale et en Afrique de l’Ouest. Pour la valorisation ciblée, je peux simplement vous dire que la valeur nominale de l’action est de 90 000 F CFA [137,20 euros], mais sa valeur mathématique – alimentée par le bénéfice remis en fonds propres – est autour de 200 000 F CFA. Les actionnaires qui voudront se dessaisir de leurs actions auront une marge bénéficiaire importante.

Quid des futurs acheteurs de l’action ?

Nous ferons l’an prochain le bilan du plan Excellence 2020, qui visait à améliorer notre performance avec un niveau de rentabilité élevé. Celle-ci était de 15 % sur fonds propres en 2018, malgré le renforcement de la réglementation et les difficultés économiques dans nos zones d’implantation.

Nous devons dynamiser l’action commerciale, maîtriser les coûts de crédit, optimiser le capital humain et transformer le groupe

Le plan 2021-2025 sera rendu public en novembre 2020. Tous nos collaborateurs seront impliqués dans la réflexion. Le projet visera la croissance et, pour cela, nous devons dynamiser l’action commerciale, maîtriser les coûts de crédit, optimiser le capital humain et transformer le groupe. Cela passe aussi par la transformation digitale et par de nouveaux produits. Au début de novembre, nous avons lancé une plateforme pour la consultation des comptes à domicile qui sera diffusée dans tout notre réseau.

Pourtant les résultats du groupe – 30 milliards de F CFA de bénéfice, un total de bilan de 3 135 milliards et 200 milliards de revenus en 2018 – stagnent depuis près de quatre ans. Alors que des concurrents, Oragroup par exemple, ont enregistré une croissance…

Notre projet Cap 2015 ciblait le développement à l’international, avec plusieurs filiales ouvertes en Afrique de l’Ouest et en Afrique centrale. Leur démarrage a consommé beaucoup de moyens en fonds propres et en ressources humaines, une situation aggravée par les besoins en capitaux dus à la réglementation bancaire de Bâle 2 et Bâle 3.

Le plan Excellence 2016-2020 a, lui, privilégié non plus la croissance mais la performance

Il fallait renforcer le ratio de solvabilité, ce qui nous a empêché de distribuer plus de dividendes aux actionnaires. Le plan Excellence 2016-2020 a, lui, privilégié non plus la croissance mais la performance, c’est-à-dire la rentabilité, avec la consolidation de nos moyens humains, financiers et matériels, avec de nouveaux sièges au Congo-Brazzaville, en Guinée équatoriale, au Cameroun et au Gabon. Ce plan sera finalisé l’an prochain et nous allons désormais mettre l’accélérateur sur la croissance.

Le Gabon reste votre principal marché. Le ralentissement de la croissance (0,5 % en 2017, 0,8 % en 2018 selon le FMI) a-t-il affecté vos opérations ?

Au Gabon, notre banque commerciale est orientée vers les grandes entreprises, qui ont des marchés à l’international et n’ont pas trop souffert de la baisse de la croissance. Nous conservons 50 % de part de marché et nos bénéfices sont au rendez-vous.

C’est une bonne nouvelle pour BGFI. Qu’en est-il pour le reste du secteur privé ?

L’économie gabonaise n’a pas changé, et son évolution reste liée aux secteurs extractifs [hydrocarbures et mines] et à la forêt. Si ces secteurs vont bien, le reste de l’économie fonctionne. Aujourd’hui, de grands programmes sont lancés dans l’agriculture et l’industrie – notamment avec Gabon Special Economic Zone [GSEZ] –, qui peuvent renforcer l’assise de notre économie.

Dans son dernier rapport sur le pays, en octobre, le FMI recommandait à l’État de renforcer ses recettes budgétaires. Les entreprises gabonaises n’y contribuent pas assez ?

Au contraire, les entreprises sont vertueuses et remplissent leur rôle. Le problème, c’est le traitement de la dette et cette impression que la dette extérieure est privilégiée au détriment de la dette intérieure. C’est pour cela que nous avons lancé le Club de Libreville [créé à la mi-février 2018 par la Confédération patronale gabonaise dans le cadre du mécanisme d’apurement de la dette intérieure] pour permettre aux entreprises nationales d’avoir le même traitement que les entreprises extérieures.

Tous les pays de la Cemac ont signé un accord avec le FMI. Dix ans après la vague des « plans d’émergence », n’est-ce pas un aveu d’échec ?

La question à se poser est : y a-t-il un seul pays au monde qui se soit développé avec un programme du FMI ? La réponse est non. Peut-on continuer avec ces schémas ? Je ne crois pas que ce soit la bonne approche.

Et quelle serait la bonne approche ?

Il faut que le secteur privé prenne en main les problématiques de développement, alors que le schéma actuel est de se développer avec l’investissement direct étranger, avec les forces extérieures.

Rien n’empêche les entreprises privées africaines de le faire…

Nos programmes de développement doivent être conçus sur nos problématiques internes : la formation, la santé, le logement… À l’époque, on nous disait : il faut lancer les grands travaux d’investissement, les programmes « structurés ». Mais cela est fait par les entreprises extérieures, ce qui automatiquement appauvrit le pays.

Pourquoi « automatiquement » ? Ces entreprises « extérieures » créent des emplois, font entrer des capitaux…

Non. Elles apportent leur savoir-faire, mais pas le financement. Dans le schéma actuel, ce sont les États qui empruntent pour rembourser à des entreprises étrangères, qui repartent avec la valeur ajoutée !

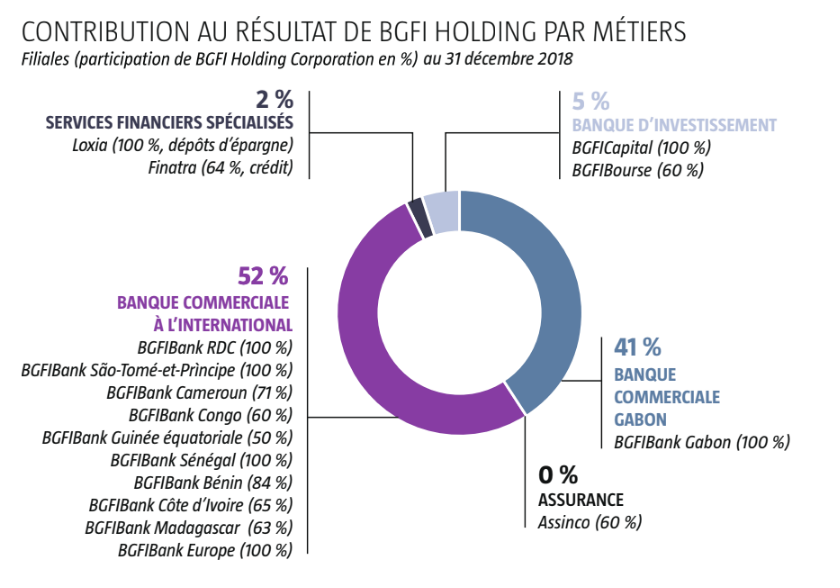

Contribution au résutat de BGFI Holding par métiers

Qu’avez-vous fait pour changer cela lorsque vous présidiez la CPG ?

Le plus important est de redonner de la liberté d’entreprendre sans persécution. Les entreprises locales, qui n’ont pas la protection des diplomaties étrangères, ne doivent pas être soumises à une répression fiscale, à la modification constante des lois de finances, des taux d’impositions, etc. Or c’est l’inverse pour les majors, qui sont protégées par des conventions fiscales, réglementaires et, même, en ce qui concerne les ressources humaines. Ces privilèges créent des distorsions concurrentielles au détriment des entreprises nationales, notamment dans les mines et les hydrocarbures.

Selon nos chiffres, BGFIBank est encore la première banque de la Cemac, ce qui devrait changer si le marocain Banque centrale populaire (BCP) reprend les filiales du français BPCE au Cameroun et au Congo…

Pourquoi dites-vous « encore » ? Nous resterons premiers.

Soit. Mais cette concurrence extérieure ne vous inquiète-t-elle pas ?

Non. Parce qu’il n’y a pas d’entrée de capitaux de manière massive. Tous les capitaux qui viennent de l’extérieur sont empruntés par les États, je ne connais pas d’acteurs privés arrivés avec des capitaux importants pour développer le continent. Nous n’avons pas peur de cette concurrence : nous avons nos moyens, nous avons une meilleure expertise de nos marchés et nous croyons en nos opérateurs économiques.

Nos dirigeants doivent comprendre que nos pays ne vont pas se développer avec des groupes financiers, agricoles et industriels autres qu’africains

Nous sommes une banque africaine, notre stratégie c’est l’Afrique, et nous resterons en Afrique. Nos dirigeants doivent comprendre que nos pays ne vont pas se développer avec des groupes financiers, agricoles et industriels autres qu’africains. Quant aux acteurs dont vous parlez, ils vont et viennent au gré des conjonctures et des stratégies de leurs maisons mères. C’est un effet de mode. Ils partiront.

Où en sont vos procédures avec le promoteur du portefeuille de monnaie électronique E-Doley, le Gabonais Ernest Akendengue Tewelyo ?

Il y a eu des discussions, mais notre offre mobile a été développée avec d’autres partenaires. L’opérateur dont vous parlez a été débouté par le tribunal de Paris. D’ailleurs, le choix de Paris est curieux, alors que le tribunal compétent est à Libreville…

Et avec l’ex-directeur général de BGFIBank Gabon, l’Ivoirien Edgard Théophile Anon ? Limogé en 2017 et poursuivi après qu’une fraude a été détectée sur les cartes bancaires, il a apparemment bénéficié d’un non-lieu…

Pour nous, cette affaire est terminée et les tribunaux continuent leur travail pour connaître la vérité. Quand il y a dysfonctionnement dans une entreprise, seul le directeur général peut ester en justice, déposer une plainte contre X. C’est ce qui s’est passé avec BGFIBank Gabon. Le holding ne s’est jamais impliqué dans cette affaire, et je ne commente pas les procédures judiciaires en cours.